В умовах сучасної економічної ситуації контроль за особистими фінансами став критично важливим для кожного українця. Ефективне управління бюджетом допомагає не лише оптимізувати витрати, але й створити фінансову подушку безпеки. Сучасні мобільні додатки для управління бюджетом пропонують широкий спектр інструментів для автоматизації фінансового планування.

Українські користувачі мають доступ до різноманітних рішень – від локальних розробок, що враховують особливості вітчизняного банківського сектору, до міжнародних платформ з розширеними можливостями. Правильний вибір додатку може кардинально змінити ваш підхід до фінансового планування та допомогти досягти поставлених цілей.

У цьому детальному огляді ми розглянемо найкращі додатки для управління особистим бюджетом, доступні в Україні, проаналізуємо їхні переваги та недоліки, а також надамо практичні рекомендації щодо вибору оптимального рішення для ваших потреб.

Чому важливо використовувати додатки для управління бюджетом

Традиційне ведення бюджету в зошиті чи таблиці Excel вже не відповідає сучасним потребам. Мобільні додатки пропонують автоматизацію більшості процесів, що значно спрощує контроль за фінансами. Основні переваги використання спеціалізованих додатків включають миттєву синхронізацію даних, автоматичну категоризацію витрат та детальну аналітику.

Особливо актуальним це стало в умовах карантинних обмежень, коли більшість платежів здійснюється в безготівковій формі. Додатки автоматично відстежують банківські операції та надають повну картину ваших фінансових потоків. Це дозволяє швидко виявляти непродуктивні витрати та оптимізувати бюджет.

Ключові функції сучасних бюджетних додатків

Сучасні рішення для управління бюджетом пропонують набір базових та розширених функцій. До основних можливостей належать автоматичне відстеження доходів і витрат, категоризація операцій, встановлення лімітів на витрати та створення фінансових цілей. Більшість додатків також підтримують інтеграцію з банківськими картками та рахунками.

Розширені функції включають детальну аналітику витрат з графіками та діаграмами, прогнозування бюджету на майбутні періоди, нагадування про платежі та можливість експорту даних. Деякі додатки також пропонують інвестиційні інструменти та поради щодо фінансового планування.

Топ-5 найкращих додатків для управління бюджетом в Україні

1. MoneyLover – універсальне рішення для особистих фінансів

MoneyLover вважається одним з найпопулярніших додатків для управління бюджетом серед українських користувачів. Додаток пропонує інтуїтивно зрозумілий інтерфейс українською мовою та широкий спектр функцій для контролю за фінансами. Основними перевагами є зручна категоризація витрат, можливість створення множинних гаманців та детальна звітність.

Безкоштовна версія MoneyLover включає базові функції обліку доходів і витрат, створення бюджетів та простої аналітики. Преміум-версія додає синхронізацію між пристроями, розширену аналітику, експорт даних та додаткові категорії. Вартість преміум-підписки становить близько 200 гривень на місяць.

2. Spendee – стильний дизайн та потужна аналітика

Spendee вирізняється серед конкурентів завдяки стильному дизайну та потужним аналітичним можливостям. Додаток автоматично синхронізується з банківськими рахунками у понад 40 країнах світу, включаючи провідні українські банки. Це дозволяє отримувати актуальну інформацію про всі фінансові операції в режимі реального часу.

Особливою перевагою Spendee є розумна категоризація витрат за допомогою штучного інтелекту. Система автоматично розпізнає тип операції та присвоює їй відповідну категорію, що значно економить час на ручному введенні даних. Додаток також пропонує детальні звіти з візуалізацією даних у вигляді графіків та діаграм.

3. PocketGuard – захист від перевитрат

PocketGuard спеціально розроблений для тих, хто схильний до імпульсивних покупок та перевитрат. Головною особливістю додатку є функція “кишенькового захисту”, яка показує, скільки грошей ви можете безпечно витратити після врахування всіх запланованих платежів та заощаджень. Це допомагає уникнути ситуацій, коли гроші закінчуються раніше, ніж очікувалося.

Додаток автоматично відстежує регулярні платежі, такі як комунальні послуги, мобільний зв’язок та інші підписки. На основі цих даних PocketGuard розраховує доступну суму для необов’язкових витрат. Українські користувачі особливо цінують функцію контролю за комунальними платежами, яка допомагає планувати бюджет з урахуванням сезонних коливань тарифів.

4. Goodbudget – конвертний метод у цифровому форматі

Goodbudget реалізує популярний конвертний метод бюджетування в цифровому форматі. Цей підхід передбачає розподіл доходів між різними “конвертами” відповідно до категорій витрат. Такий метод особливо ефективний для тих, хто тільки починає вивчати основи фінансового планування або має схильність до перевитрат.

Додаток дозволяє створювати необмежену кількість конвертів для різних цілей: продукти харчування, розваги, заощадження на відпустку тощо. Коли гроші в конверті закінчуються, система нагадує про це та запобігає подальшим витратам у цій категорії. Goodbudget також підтримує синхронізацію між кількома пристроями, що зручно для сімейного бюджетування.

5. YNAB (You Need A Budget) – професійний підхід до бюджетування

YNAB представляє професійний підхід до управління особистими фінансами та базується на чотирьох основних принципах: надання кожній гривні конкретного призначення, планування на непередбачені витрати, адаптація бюджету до змін та зменшення залежності від зарплати до зарплати. Цей додаток ідеально підходить для користувачів, які серйозно ставляться до фінансового планування.

Основною особливістю YNAB є проактивний підхід до бюджетування. Замість простого відстеження витрат додаток допомагає планувати майбутні витрати та створювати резерви на непередбачені ситуації. Українські користувачі особливо цінують можливість планування на комунальні платежі та сезонні витрати.

Критерії вибору додатку для управління бюджетом

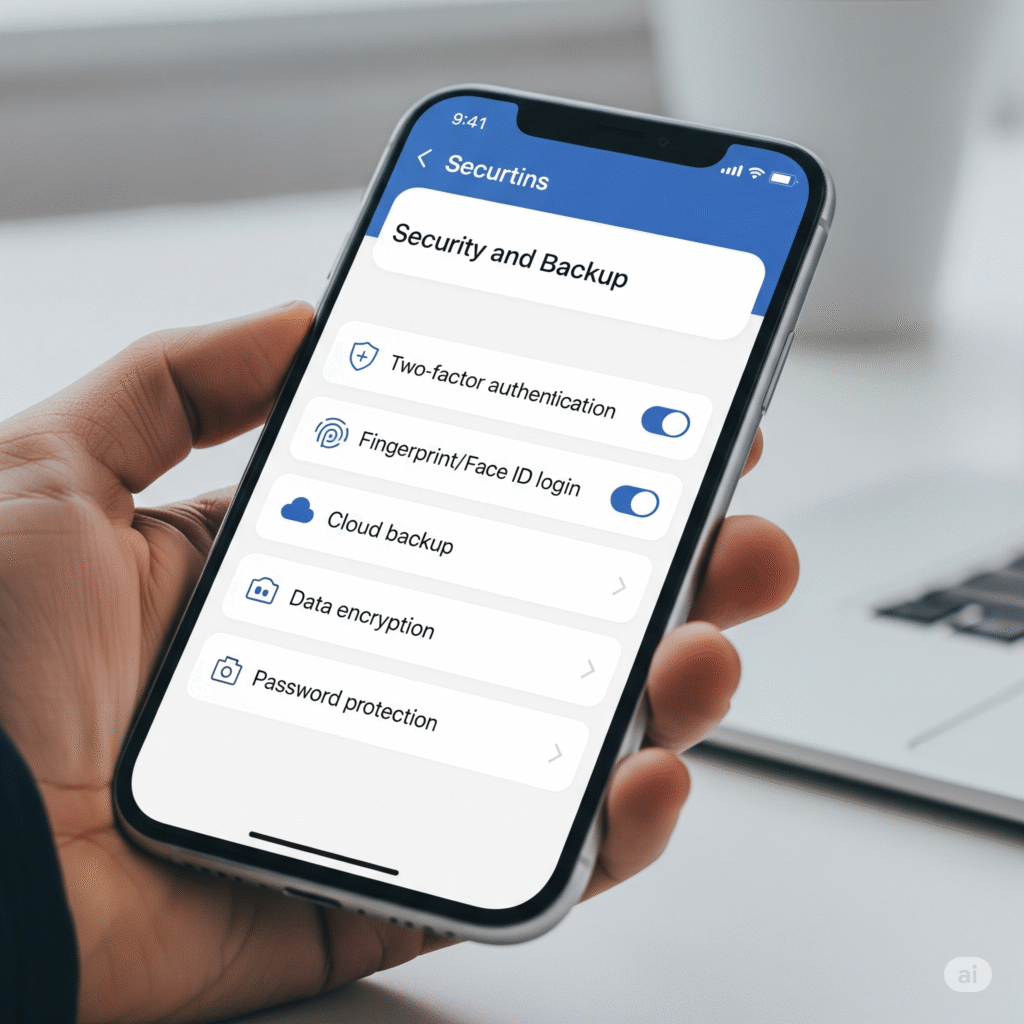

Безпека та захист даних

При виборі додатку для управління фінансами безпека повинна бути пріоритетом номер один. Переконайтеся, що обраний додаток використовує банківський рівень шифрування для захисту ваших даних. Більшість надійних додатків застосовують 256-бітне SSL-шифрування та двофакторну автентифікацію для додаткового захисту.

Також важливо перевірити політику конфіденційності та дізнатися, де зберігаються ваші дані. Деякі додатки зберігають інформацію на серверах у США чи Європі, що може бути важливим фактором для українських користувачів. Уникайте додатків, які вимагають надання паролів від банківських рахунків – натомість використовуйте рішення з офіційною інтеграцією через API банків.

Сумісність з українськими банками

Для максимальної ефективності обирайте додатки, які підтримують інтеграцію з українськими банками. Провідні банки країни, такі як ПриватБанк, Укрсиббанк, ПУМБ та інші, надають API для безпечного підключення до фінансових додатків. Автоматична синхронізація значно спрощує процес ведення бюджету та зменшує ймовірність помилок при ручному введенні даних.

Перевірте, чи підтримує обраний додаток валюту гривня та чи враховує він особливості українського банківського сектору. Деякі міжнародні рішення можуть некоректно обробляти операції в гривнях або не враховувати комісії українських банків.

Функціональність та зручність використання

Оцініть, чи відповідає функціональність додатку вашим потребам. Базові функції повинні включати категоризацію витрат, встановлення бюджетних лімітів, створення фінансових цілей та генерацію звітів. Для більш досвідчених користувачів можуть бути корисними додаткові можливості, такі як інвестиційний трекінг, планування пенсії або аналіз кредитного рейтингу.

Інтерфейс додатку повинен бути інтуїтивно зрозумілим та зручним для щоденного використання. Протестуйте безкоштовну версію або скористайтеся пробним періодом, щоб переконатися, що додаток відповідає вашим очікуванням. Також переконайтеся, що додаток регулярно оновлюється та має активну підтримку користувачів.

Українські рішення для управління бюджетом

Особливості локальних розробок

Українські розробники створили кілька цікавих рішень для управління особистими фінансами, які враховують специфіку вітчизняного ринку. Локальні додатки зазвичай краще інтегруються з українськими банками та платіжними системами, підтримують національну валюту та враховують особливості податкового законодавства.

Серед переваг українських додатків варто відзначити повну локалізацію інтерфейсу, підтримку української мови та культурних особливостей. Розробники краще розуміють потреби місцевих користувачів та швидше реагують на зміни в банківському секторі. Однак функціональність таких рішень може бути обмеженішою порівняно з міжнародними аналогами.

Інтеграція з популярними українськими сервісами

Деякі українські додатки пропонують унікальні можливості інтеграції з популярними місцевими сервісами. Наприклад, можливість автоматичного відстеження витрат у супермаркетах через програми лояльності, інтеграція з сервісами доставки їжі або автоматичне завантаження даних про комунальні платежі.

Така інтеграція робить процес ведення бюджету ще більш автоматизованим та зручним для українських користувачів. Однак при виборі локального рішення важливо переконатися в його надійності та якості технічної підтримки, оскільки не всі українські стартапи мають достатні ресурси для довгострокової підтримки продукту.

Поради щодо ефективного використання бюджетних додатків

Налаштування та початкова конфігурація

Правильне налаштування додатку є ключем до його ефективного використання. Почніть зі створення детальних категорій витрат, які відповідають вашому способу життя. Стандартні категорії можуть не покривати всі ваші потреби, тому не соромтеся створювати власні підкатегорії для більш точного обліку.

Встановіть реалістичні бюджетні лімити для кожної категорії на основі аналізу ваших попередніх витрат. Занадто жорсткі обмеження можуть демотивувати, тоді як надто м’які не дадуть бажаного ефекту. Регулярно переглядайте та коригуйте ці лімити відповідно до змін у вашому житті та доходах.

Регулярний моніторинг та аналіз

Для досягнення максимальної ефективності виділяйте 10-15 хвилин щодня на перевірку та категоризацію нових операцій. Навіть якщо додаток автоматично категоризує більшість операцій, регулярна перевірка допоможе виявити помилки та підтримувати точність даних.

Щотижня аналізуйте звіти про витрати та порівнюйте їх з запланованим бюджетом. Це допоможе своєчасно виявити перевитрати та скоригувати поведінку. Щомісяця проводьте більш детальний аналіз трендів та планування на наступний період.

“Успішне управління особистими фінансами – це не про ідеальний додаток, а про регулярність та дисципліну у веденні обліку. Найкращий додаток – той, яким ви користуєтеся щодня.” – Олексій Петренко, фінансовий консультант

Створення фінансових цілей та їх досягнення

Використовуйте можливості додатку для постановки конкретних фінансових цілей. Це може бути накопичення на відпустку, створення резервного фонду або підготовка до великої покупки. Чіткі цілі мотивують дотримуватися бюджету та роблять процес заощадження більш осмисленим.

Розбивайте великі цілі на менші етапи та відзначайте досягнення проміжних результатів. Більшість додатків дозволяють створювати візуальні індикатори прогресу, які допомагають відстежувати наближення до цілі та підтримувати мотивацію.

Частотні питання про додатки для управління бюджетом

Чи безпечно використовувати додатки для управління фінансами?

Сучасні бюджетні додатки використовують банківський рівень захисту даних, включаючи 256-бітне шифрування та двофакторну автентифікацію. Однак важливо обирати перевірені рішення від відомих розробників та уникати додатків, які вимагають введення банківських паролів. Завжди використовуйте офіційні версії з Google Play або App Store.

Скільки коштують преміум-функції в бюджетних додатках?

Вартість преміум-підписки варіюється від 100 до 500 гривень на місяць залежно від функціональності додатку. Більшість рішень пропонують річні підписки зі знижкою до 30-40%. Багато додатків надають безкоштовний пробний період, що дозволяє протестувати всі функції перед покупкою.

Чи можна використовувати кілька додатків одночасно?

Технічно можна використовувати кілька додатків, але це може ускладнити процес ведення бюджету та привести до дублювання даних. Краще обрати один основний додаток, який найкраще відповідає вашим потребам, та використовувати його систематично. Якщо потрібні додаткові функції, шукайте рішення, яке пропонує всі необхідні можливості в одному місці.

Як синхронізувати додаток з банківськими рахунками?

Більшість сучасних додатків підтримують автоматичну синхронізацію з банківськими рахунками через відкриті API. Для підключення зазвичай потрібно авторизуватися через інтернет-банкінг та надати додатку дозвіл на читання даних про операції. Цей процес є безпечним, оскільки додаток не отримує доступ до управління рахунком.

Майбутнє бюджетних додатків в Україні

Тренди розвитку фінансових технологій

Ринок фінансових технологій в Україні активно розвивається, а бюджетні додатки стають все більш інтелектуальними та функціональними. Основними трендами є інтеграція штучного інтелекту для персоналізованих рекомендацій, розширення можливостей інвестування та впровадження технології відкритого банкінга.

Очікується, що найближчими роками з’являться додатки з функціями прогнозування витрат на основі аналізу поведінки користувача, автоматичного оптимізування бюджету та інтеграції з державними сервісами для автоматичного відстеження податків та соціальних виплат.

Розвиток відкритого банкінга

Впровадження стандартів відкритого банкінга в Україні створює нові можливості для бюджетних додатків. Користувачі зможуть отримувати ще більш детальну інформацію про свої фінансові операції, а додатки матимуть доступ до розширених банківських даних для кращої аналітики та персоналізації.

Це також сприятиме появі нових інноваційних функцій, таких як автоматичне переведення заощаджень на депозитні рахунки, порівняння умов різних банків та автоматична оптимізація банківського портфелю відповідно до фінансових цілей користувача.

Висновки та рекомендації

Вибір правильного додатку для управління особистим бюджетом може значно покращити ваше фінансове становище та допомогти досягти поставлених цілей. При виборі рішення враховуйте ваші індивідуальні потреби, рівень досвіду у фінансовому плануванні та бюджет на преміум-функції.

Для початківців рекомендуємо MoneyLover або Goodbudget завдяки їх простоті та зрозумілому інтерфейсу. Більш досвідчені користувачі можуть розглянути YNAB або Spendee для отримання розширених аналітичних можливостей. Незалежно від вибору, пам’ятайте, що регулярність використання та дисципліна є ключовими факторами успіху.

Розпочніть з безкоштовної версії обраного додатку та поступово вивчайте його можливості. Не намагайтеся використовувати всі функції одразу – краще освоїти базовий функціонал та поступово додавати нові можливості. З часом ведення бюджету стане звичкою, а фінансові цілі – досяжнішими.

| Додаток | Безкоштовна версія | Вартість преміум | Підтримка українських банків | Оцінка користувачів |

|---|---|---|---|---|

| MoneyLover | Так | 200 грн/міс | Часткова | 4.5/5 |

| Spendee | Так | 300 грн/міс | Повна | 4.3/5 |

| PocketGuard | Так | 150 грн/міс | Обмежена | 4.2/5 |

| Goodbudget | Так | 250 грн/міс | Ні | 4.1/5 |

| YNAB | Пробний період | 500 грн/міс | Часткова | 4.6/5 |

Безкоштовні альтернативи преміум-додаткам

Повноцінні безкоштовні рішення

Не всі користувачі готові платити за преміум-функції бюджетних додатків, особливо на початковому етапі освоєння фінансового планування. На щастя, існує кілька якісних безкоштовних альтернатив, які пропонують базовий, але достатній набір функцій для ефективного управління особистим бюджетом.

Mint залишається одним з найпопулярніших безкоштовних рішень, хоча його доступність в Україні обмежена. Wallet by BudgetBakers пропонує безкоштовну версію з можливістю ведення необмеженої кількості рахунків та базовою аналітикою. Personal Capital фокусується на інвестиційному трекінгу, але також включає інструменти бюджетування.

Використання таблиць Google Sheets

Google Sheets може стати потужним інструментом для управління бюджетом завдяки готовим шаблонам та можливостям кастомізації. В інтернеті доступні десятки безкоштовних шаблонів бюджету українською мовою, які можна адаптувати під власні потреби. Основною перевагою є повний контроль над структурою та логікою обліку.

Для автоматизації можна використовувати Google Apps Script для імпорту банківських виписок та створення автоматичних звітів. Хоча це вимагає базових навичок програмування, результат може конкурувати з комерційними рішеннями за функціональністю та повністю відповідати вашим унікальним потребам.

Інтеграція з банківськими сервісами України

ПриватБанк та його екосистема

ПриватБанк, як найбільший банк України, активно розвиває власну екосистему фінансових сервісів. Додаток “Приват24” включає базові функції бюджетування, категоризацію витрат та аналітику. Хоча функціональність поступається спеціалізованим рішенням, інтеграція з банківськими послугами робить його зручним для клієntів банку.

Перевагами використання банківського додатку є миттєва синхронізація операцій, відсутність необхідності в сторонніх інтеграціях та гарантована безпека даних. Банк також розвиває партнерства з фінтех-компаніями для розширення функціональності та покращення користувацького досвіду.

Monobank та інноваційний підхід

Monobank революціонізував український банківський сектор завдяки мобільному підходу та інноваційним функціям. Додаток банку включає розумну категоризацію витрат, встановлення лімітів на категорії, створення фінансових цілей та детальну аналітику витрат з графіками та трендами.

Особливо корисною є функція “Банки” – віртуальні рахунки для різних цілей, що реалізує принцип конвертного бюджетування прямо в банківському додатку. Користувачі можуть створювати банки для відпустки, ремонту, освіти дітей тощо та автоматично переказувати туди частину доходів.

Універсальні банківські API

Розвиток відкритого банкінга в Україні створює нові можливості для інтеграції бюджетних додатків з банківськими сервісами. Провідні банки надають API для безпечного підключення сторонніх додатків, що дозволяє автоматично отримувати дані про операції без необхідності ручного введення.

При виборі додатку перевіряйте наявність офіційних партнерств з вашим банком. Це гарантує стабільність інтеграції та відповідність стандартам безпеки. Уникайте рішень, які вимагають передачі банківських логінів та паролів третім особам.

Сімейне бюджетування та спільні фінанси

Функції для сімейного використання

Управління сімейним бюджетом вимагає особливого підходу та додаткових функцій для координації між членами родини. Кращі додатки для сімейного бюджетування пропонують можливість створення спільних рахунків, розподілу відповідальності за різні категорії витрат та синхронізацію даних між кількома користувачами.

Honeydue спеціально розроблений для пар та молодих сімей. Додаток дозволяє бачити спільну фінансову картину, встановлювати спільні цілі та обговорювати великі покупки через вбудований чат. Кожен партнер може мати власні категорії витрат та рівень доступу до різних рахунків.

Навчання дітей фінансовій грамотності

Сучасні сім’ї все частіше залучають дітей до процесу фінансового планування для формування правильних звичок з раннього віку. Деякі додатки пропонують спеціальні функції для дітей, включаючи віртуальні копилки, систему винагород за досягнення цілей та освітні матеріали з фінансової грамотності.

Greenlight та GoHenry пропонують дебетові картки для дітей з функціями батьківського контролю та бюджетування. Батьки можуть встановлювати лімити витрат, відстежувати покупки дітей та навчати їх відповідального ставлення до грошей через практичний досвід.

“Фінансова освіта дітей починається з прикладу батьків. Коли діти бачать, як батьки планують бюджет та досягають фінансових цілей, вони природно засвоюють ці навички.” – Марина Коваленко, експерт з фінансової грамотності

Мобільна безпека та захист фінансових даних

Основні принципи безпеки

Захист фінансових даних повинен бути пріоритетом при використанні будь-яких фінансових додатків. Використовуйте надійні паролі та двофакторну автентифікацію для всіх фінансових сервісів. Регулярно оновлюйте додатки до останніх версій, оскільки оновлення часто містять важливі виправлення безпеки.

Ніколи не використовуйте фінансові додатки через публічні Wi-Fi мережі. Якщо це неминуче, використовуйте VPN для шифрування трафіку. Також рекомендується налаштувати автоматичне блокування додатку після періоду неактивності та використовувати біометричну автентифікацію, де це можливо.

Що робити при компрометації даних

У випадку підозри на компрометацію ваших фінансових даних негайно змініть паролі до всіх пов’язаних сервісів та повідомте банк про потенційну загрозу. Більшість банків мають цілодобові служби безпеки, які можуть швидко заблокувати підозрілі операції.

Регулярно перевіряйте виписки з рахунків та повідомлення про операції. Сучасні системи моніторингу можуть виявити підозрілу активність за лічені хвилини, але ваша пильність залишається важливим елементом захисту. При виявленні несанкціонованих операцій негайно зверніться до банку для їх оскарження.

Аналітика та звітність у бюджетних додатках

Типи звітів та їх використання

Ефективна аналітика допомагає виявити приховані патерни витрат та оптимізувати фінансову поведінку. Базові звіти включають розподіл витрат за категоріями, динаміку доходів і витрат у часі, порівняння планового та фактичного бюджету. Більш розширена аналітика може включати сезонні тренди, прогнози майбутніх витрат та рекомендації по оптимізації.

Щомісячні звіти допомагають оцінити ефективність бюджетного планування та внести корективи на наступний період. Річні звіти корисні для планування великих покупок, відпусток та інших значних витрат. Деякі додатки також пропонують порівняння з середніми показниками користувачів схожого віку та доходу.

Використання даних для прийняття рішень

Накопичені дані про витрати стають цінним ресурсом для прийняття обґрунтованих фінансових рішень. Аналіз трендів допомагає виявити необґрунтовані витрати, сезонні коливання та можливості для заощадження. Наприклад, якщо дані показують стабільне зростання витрат на їжу, це може сигналізувати про необхідність пошуку більш економних варіантів.

Використовуйте аналітику для встановлення реалістичних фінансових цілей. Історичні дані про заощадження допоможуть оцінити, скільки часу знадобиться для накопичення необхідної суми. Також корисно аналізувати співвідношення обов’язкових та дискреційних витрат для оптимізації фінансової структури.

Інтеграція з іншими фінансовими інструментами

Зв’язок з інвестиційними платформами

Сучасні бюджетні додатки все частіше інтегруються з інвестиційними платформами для надання повної картини фінансового стану. Це дозволяє відстежувати не лише поточні доходи та витрати, але й динаміку інвестиційного портфелю, пенсійних накопичень та інших довгострокових активів.

Personal Capital та Tiller пропонують комплексний підхід до управління фінансами, включаючи бюджетування, інвестиційний трекінг та планування пенсії. Для українських користувачів доступні платформи як Concorde Capital та Freedom Finance, які також розвивають інтеграцію з бюджетними інструментами.

Податкове планування та звітність

Деякі розширені бюджетні додатки включають функції податкового планування та підготовки звітності. Це особливо корисно для ФОПів та осіб з додатковими джерелами доходу. Автоматична категоризація може розділяти витрати на особисті та бізнес-витрати, що спрощує подання податкової звітності.

В Україні ця функціональність розвивається повільніше через складність податкового законодавства, але деякі локальні рішення вже пропонують базову підтримку для ФОПів. Очікується, що з розвитком електронного документообігу та спрощенням процедур ця функціональність стане більш поширеною.

Майбутні технології у фінансовому плануванні

Штучний інтелект та машинне навчання

Інтеграція ШІ у бюджетні додатки відкриває нові можливості для персоналізованого фінансового планування. Алгоритми машинного навчання можуть аналізувати патерни витрат користувача та надавати персоналізовані рекомендації щодо оптимізації бюджету. Наприклад, система може запропонувати переглянути підписки, які використовуються рідко, або знайти більш вигідні варіанти для регулярних покупок.

Прогнозування витрат на основі ШІ допомагає краще планувати майбутні періоди та уникати перевитрат. Система може врахувати сезонні фактори, особисті звички користувача та зовнішні економічні умови для створення точних прогнозів. Це особливо корисно для планування великих покупок та довгострокових фінансових цілей.

Блокчейн та криптовалюти

Зростаюча популярність криптовалют створює потребу в інструментах для їх інтеграції в особисте фінансове планування. Деякі додатки вже підтримують відстеження криптовалютних активів та їх включення в загальну картину фінансів. Це дозволяє отримати повне уявлення про чистий капітал, включаючи традиційні та цифрові активи.

Блокчейн-технології також можуть покращити безпеку та прозорість фінансових операцій. Децентралізовані фінансові (DeFi) протоколи пропонують нові можливості для заощадження та інвестування, які поступово інтегруються в традиційні бюджетні інструменти.

Експертні поради від фінансових консультантів

Стратегії успішного бюджетування

Досвідчені фінансові консультанти рекомендують починати бюджетування з простих правил, таких як правило 50/30/20: 50% доходу на необхідні витрати, 30% на бажання та 20% на заощадження. Цей підхід допомагає створити збалансовану фінансову структуру та уникнути крайнощів у плануванні.

Важливо регулярно переглядати та коригувати бюджет відповідно до змін у житті. Підвищення зарплати, зміна сімейного стану або переїзд вимагають адаптації фінансових планів. Гнучкість та готовність до змін є ключовими якостями успішного бюджетування.

“Найбільша помилка у бюджетуванні – це намагання контролювати кожну копійку з першого дня. Починайте з великих категорій та поступово деталізуйте облік по мірі формування звички.” – Андрій Волошин, сертифікований фінансовий планувальник

Психологічні аспекти фінансового планування

Успішне управління особистими фінансами на 80% залежить від психології та лише на 20% від технічних знань. Розуміння власних фінансових звичок та емоційних тригерів витрат допомагає створити більш ефективні стратегії заощадження. Ведіть журнал емоційних станів при здійсненні покупок, щоб виявити паттерни імпульсивних витрат.

Автоматизація заощаджень допомагає уникнути емоційних рішень. Налаштуйте автоматичні перекази на накопичувальні рахунки одразу після отримання зарплати. Це гарантує, що заощадження будуть відкладені до того, як виникне спокуса їх витратити.

Порівняння з міжнародними стандартами

Досвід розвинених країн

У розвинених країнах Європи та Америки використання бюджетних додатків стало масовим явищем, яке охоплює понад 60% дорослого населення. Урядові програми фінансової грамотності активно популяризують цифрові інструменти планування, а банки інтегрують бюджетні функції безпосередньо у свої додатки.

Український ринок ще розвивається, але темпи зростання вражають. За останні три роки кількість активних користувачів бюджетних додатків зросла втричі, а пандемія COVID-19 додатково прискорила цифровізацію фінансових послуг. Це створює сприятливі умови для розвитку локальних рішень та адаптації міжнародних платформ.

Культурні особливості бюджетування

Українські користувачі мають специфічні потреби, пов’язані з нестабільністю валютного курсу, значною часткою готівкових розрахунків та традиційно високим рівнем недовіри до фінансових інститутів. Ефективні рішення для українського ринку повинні враховувати ці особливості та пропонувати адаптовані функції.

Наприклад, можливість ведення бюджету в кількох валютах одночасно, інструменти для обліку готівкових операцій та підвищений рівень безпеки даних. Також важливою є підтримка української мови та культурно релевантних категорій витрат.

Заключні рекомендації та план дій

Почніть свій шлях до ефективного управління фінансами з вибору простого та зрозумілого додатку, який відповідає вашим поточним потребам. Не намагайтеся освоїти всі функції одразу – краще поступово розширювати використання по мірі формування звички регулярного ведення обліку.

Встановіть чіткі та реалістичні фінансові цілі на короткострокову, середньострокову та довгострокову перспективу. Регулярно переглядайте свій прогрес та не соромтеся коригувати плани відповідно до змін у житті. Пам’ятайте, що бюджетування – це навичка, яка вдосконалюється з часом та практикою.

Найголовніше – почніть діяти вже сьогодні. Завантажте обраний додаток, внесіть базову інформацію про свої доходи та витрати, встановіть першу фінансову ціль. Кожен день, проведений без контролю за фінансами, це втрачена можливість покращити своє фінансове становище та наблизитися до фінансової свободи.

Спеціальні функції для різних категорій користувачів

Додатки для студентів та молоді

Молоді користувачі мають специфічні потреби у фінансовому плануванні, пов’язані з нерегулярними доходами, студентськими кредитами та формуванням перших фінансових звичок. Деякі додатки пропонують спеціальні функції для цієї аудиторії, включаючи відстеження стипендій, планування витрат на навчання та інструменти для групового бюджетування з друзями.

Cleo та Yolt особливо популярні серед молодих користувачів завдяки геймифікації процесу заощадження та соціальним функціям. Ці додатки використовують чат-боти та штучний інтелект для надання персоналізованих порад у доступній формі. Для українських студентів корисними можуть бути функції конвертації валют та відстеження витрат під час навчання за кордоном.

Рішення для підприємців та фрілансерів

ФОПи та фрілансери стикаються з унікальними викликами у фінансовому плануванні через нерегулярність доходів та необхідність розділення особистих і бізнес-витрат. Спеціалізовані додатки для цієї категорії включають функції відстеження проектних доходів, планування податкових виплат та створення резервів на періоди без замовлень.

QuickBooks Self-Employed та FreshBooks пропонують комплексні рішення для фрілансерів, що включають виставлення рахунків, відстеження мільажу, категоризацію бізнес-витрат та підготовку податкової звітності. Для українських ФОПів особливо корисними є функції розрахунку єдиного податку та планування квартальних виплат до бюджету.

Інструменти для пенсіонерів

Люди похилого віку мають особливі потреби у фінансовому плануванні, пов’язані з фіксованими доходами, медичними витратами та необхідністю зберегти накопичення на довгий термін. Додатки для цієї аудиторії повинні мати простий інтерфейс, великі шрифти та зосереджуватися на контролі щоденних витрат.

Senior-friendly додатки, такі як Mint Senior та SimpleBudget, пропонують спрощений інтерфейс з основними функціями відстеження витрат та планування. Особливу увагу приділяється відстеженню медичних витрат, планування довгострокового догляду та збереження купівельної спроможності в умовах інфляції.

Регіональні особливості використання в Україні

Адаптація до українських реалій

Український ринок фінансових додатків має свої особливості, пов’язані з економічними умовами, регулятивним середовищем та поведінкою споживачів. Високий рівень доларизації економіки вимагає підтримки мультивалютності, а значна частка тіньової економіки створює потребу в інструментах для обліку готівкових операцій.

Успішні додатки для українського ринку враховують сезонність доходів (особливо в сільському господарстві), специфіку комунальних платежів та традицію створення “заначок” у готівці. Також важливою є підтримка національних свят та традицій, що впливають на структуру витрат протягом року.

Законодавчі аспекти та податкове планування

Використання бюджетних додатків в Україні повинно враховувати вимоги валютного та податкового законодавства. Особливо це стосується ФОПів, які зобов’язані вести облік доходів для податкової звітності. Деякі додатки можуть автоматично генерувати звіти у форматах, прийнятних для подання до ДПС.

При роботі з валютними операціями важливо враховувати вимоги валютного законодавства щодо обов’язкового продажу валютної виручки та ліміти на готівкові операції. Додатки можуть нагадувати про ці обмеження та допомагати дотримуватися законодавчих вимог.

Інтеграція з платіжними системами

Apple Pay, Google Pay та інші NFC-платежі

Зростання популярності безконтактних платежів створює нові можливості для автоматичного відстеження витрат. Більшість сучасних бюджетних додатків інтегруються з Apple Pay та Google Pay для миттєвого отримання інформації про операції. Це особливо зручно для дрібних покупок, які раніше часто залишалися неврахованими.

В Україні активно розвиваються національні платіжні системи, такі як покупки через QR-коди та інтеграція з банківськими додатками. Провідні бюджетні додатки адаптуються до цих технологій для надання користувачам максимально автоматизованого досвіду ведення обліку.

Криптовалютні операції та DeFi

Зростаюча популярність криптовалют серед українців створює потребу в інтеграції цифрових активів у загальне фінансове планування. Деякі додатки вже підтримують автоматичне відстеження криптовалютних портфелів та включення їх вартості в розрахунок чистих активів.

Особливі виклики створює волатильність криптовалют та складність оподаткування операцій з ними. Перспективні бюджетні додатки розвивають функції автоматичного розрахунку податкових зобов’язань від криптовалютних операцій та інтеграції з DeFi-протоколами для відстеження yield farming та стейкінгу.

“Майбутнє особистих фінансів лежить в екосистемному підході, де один додаток об’єднує традиційний банкінг, криптовалюти, інвестиції та повсякденне бюджетування в єдиний зручний інтерфейс.” – Віталій Дубініна, CEO фінтех-стартапу

Соціальні аспекти та community-функції

Спільне планування та групові цілі

Сучасні бюджетні додатки все частіше включають соціальні функції, що дозволяють користувачам планувати спільні витрати та досягати колективних фінансових цілей. Це особливо корисно для планування відпусток з друзями, спільних подарунків або створення інвестиційних клубів.

Функції групового бюджетування дозволяють створювати спільні “касси” для різних цілей, відстежувати внески кожного учасника та автоматично розподіляти витрати. Деякі додатки також включають соціальні елементи, такі як лідерборди заощаджувачів або челенджі досягнення фінансових цілей.

Освітні програми та фінансова грамотність

Багато бюджетних додатків розширюють свою функціональність за рахунок освітнього контенту, що допомагає користувачам покращити фінансову грамотність. Це можуть бути інтерактивні курси з інвестування, поради щодо оптимізації витрат або персоналізовані рекомендації на основі аналізу фінансової поведінки.

Для українських користувачів особливо актуальними є освітні матеріали з валютного ризик-менеджменту, планування в умовах інфляції та захисту від фінансових шахрайств. Деякі додатки співпрацюють з фінансовими експертами для створення локалізованого контенту.

Технічні аспекти та вимоги до пристроїв

Системні вимоги та сумісність

Більшість сучасних бюджетних додатків підтримують як iOS, так і Android платформи, а також мають веб-версії для роботи на комп’ютерах. При виборі додатку важливо переконатися в сумісності з вашими пристроями та операційними системами. Деякі розширені функції можуть бути доступні лише на новіших версіях операційних систем.

Також варто враховувати вимоги до інтернет-з’єднання. Хоча більшість додатків можуть працювати офлайн для введення основних даних, синхронізація з банками та резервне копіювання вимагають стабільного інтернет-з’єднання. Для користувачів з обмеженим трафіком корисними будуть додатки з функціями економії даних.

Резервне копіювання та відновлення даних

Захист фінансових даних від втрати є критично важливим аспектом використання бюджетних додатків. Переконайтеся, що обраний додаток підтримує автоматичне резервне копіювання в хмарні сервіси та дозволяє експортувати дані в стандартних форматах.

Регулярно створюйте локальні копії важливих фінансових даних та тестуйте процедури відновлення. Деякі додатки пропонують експорт в CSV або Excel формати, що дозволяє зберегти дані навіть при зміні додатку або припиненні роботи сервісу.

Альтернативні методи бюджетування

Гібридний підхід: додатки + традиційні методи

Не всі аспекти фінансового планування можна ефективно цифровізувати. Багато успішних людей використовують гібридний підхід, поєднуючи переваги мобільних додатків з традиційними методами планування. Наприклад, використання додатку для щоденного обліку витрат та паперового блокноту для стратегічного планування.

Такий підхід особливо ефективний для планування великих покупок або довгострокових фінансових цілей, де важливі не лише цифри, але й емоційна складова прийняття рішень. Фізичне записування цілей та їх регулярний перегляд може бути більш мотивуючим, ніж цифрові нагадування.

Envelope method в цифровому форматі

Конвертний метод бюджетування, коли гроші фізично розкладаються по конвертах для різних категорій витрат, адаптується для цифрової епохи. Деякі додатки реалізують цю концепцію через віртуальні рахунки або категорії з жорсткими лімітами.

Сучасні банки також підтримують цю ідею через функції створення кількох рахунків або “банок” для різних цілей. Це дозволяє поєднати зручність цифрового банкінгу з перевіреною ефективністю конвертного методу бюджетування.

Майбутнє індустрії бюджетних додатків

Тренди 2025-2030 років

Індустрія бюджетних додатків швидко еволюціонує під впливом нових технологій та змінюючихся потреб користувачів. До 2030 року очікується повна інтеграція голосових помічників, розширена реальність для візуалізації фінансових даних та предиктивна аналітика на основі великих даних.

Також прогнозується розвиток персоналізованих фінансових екосистем, де один додаток об’єднає банківські послуги, страхування, інвестування та повсякденне бюджетування. Штучний інтелект стане більш продвинутим у наданні фінансових порад та автоматичній оптимізації витрат.

Регулятивні зміни та їх вплив

Розвиток відкритого банкінга та посилення вимог до захисту персональних даних суттєво вплинуть на розвиток бюджетних додатків. Користувачі отримають більше контролю над своїми даними та ширші можливості інтеграції різних фінансових сервісів.

В Україні очікується гармонізація регулятивних вимог з європейськими стандартами, що створить нові можливості для інтеграції українських додатків з міжнародними платформами. Це також підвищить стандарти безпеки та надійності фінансових технологій.

Практичні кейси успішного використання

Історія успіху: від боргів до фінансової свободи

Олена, 28 років, маркетолог з Києва, за два роки змогла виплатити кредитні борги на суму 150 000 гривень та створити фінансову подушку безпеки завдяки систематичному використанню бюджетного додатку. Ключем до успіху стала автоматизація заощаджень та детальний аналіз витрат.

Спочатку Олена використовувала MoneyLover для відстеження всіх витрат протягом трьох місяців без будь-яких обмежень. Це дозволило виявити “прихований” бюджет у розмірі 8 000 гривень на місяць, який витрачався на імпульсивні покупки та підписки. Після оптимізації цих витрат вона змогла направити 6 000 гривень щомісяця на погашення боргів.

Сімейний бюджет: досвід родини з двома дітьми

Сім’я Петренків з Львова (батьки та двоє дітей 8 та 12 років) використовує Spendee для управління сімейним бюджетом та навчання дітей фінансовій грамотності. Кожна дитина має власний профіль у додатку з обмеженим бюджетом на кишенькові витрати та можливістю ставити власні фінансові цілі.

За рік використання сім’я змогла збільшити норму заощаджень з 5% до 15% сімейного доходу та успішно накопичила на сімейну відпустку в Карпатах. Діти навчилися планувати витрати та відкладати гроші на бажані іграшки та гаджети.

“Найбільший ефект від бюджетного додатку ми отримали не від економії, а від усвідомленості витрат. Коли бачиш повну картину, автоматично починаєш приймати кращі фінансові рішення.” – Андрій Петренко, користувач Spendee

Помилки, яких варто уникати

Типові помилки початківців

Найпоширенішою помилкою є спроба контролювати кожну копійку з першого дня використання додатку. Це призводить до швидкого вигорання та відмови від бюджетування взагалі. Краще починати з великих категорій та поступово деталізувати облік.

Інша частва помилка – встановлення нереалістично жорстких лімітів на витрати. Бюджет повинен бути челенджем, але досяжним. Занадто суворі обмеження призводять до фрустрації та порушення дисципліни. Також важливо залишати резерв на непередбачені витрати.

Технічні помилки та як їх уникнути

Багато користувачів роблять помилку, не налаштовуючи автоматичне резервне копіювання даних. Втрата телефону або технічний збій можуть призвести до втрати місяців або років фінансових записів. Завжди активуйте синхронізацію з хмарними сервісами.

Також важливо регулярно перевіряти точність автоматичної категоризації операцій. Алгоритми можуть помилятися, особливо для нестандартних або нових типів витрат. Неправильна категоризація спотворює аналітику та може призвести до неправильних висновків про структуру витрат.

Підсумки та фінальні рекомендації

Управління особистим бюджетом за допомогою мобільних додатків стало не просто зручним інструментом, а необхідністю для досягнення фінансових цілей у сучасному світі. Правильно обраний та налаштований додаток може кардинально змінити ваше ставлення до грошей та допомогти побудувати фінансово стабільне майбутнє.

Ключем до успіху є не досконалість системи, а регулярність її використання. Почніть з простого додатку та базових функцій, поступово розширюючи можливості по мірі формування звички. Пам’ятайте, що бюджетування – це марафон, а не спринт, тому важлива послідовність, а не швидкість початкових результатів.

Інвестуйте час у вивчення можливостей обраного додатку, але не забувайте про основну мету – покращення вашого фінансового становища. Технології мають служити вашим цілям, а не ставати самоціллю. Успішне бюджетування – це баланс між контролем та гнучкістю, між деталізацією та загальною картиною.

Починаючи свій шлях до фінансової грамотності, пам’ятайте: кожна гривня, яку ви контролюєте сьогодні, працює на ваше майбутнє. Технології роблять цей контроль простішим та ефективнішим, але вирішальну роль грає ваша особиста дисципліна та мотивація. Зробіть перший крок уже сьогодні – ваше майбутнє “я” буде вам вдячне.

{kind=link}